Coronavírus: a China resgatará a economia mundial?

Por James Kynge, do Financial Times

Quando a China começa a se recuperar do Coronavírus e o resto do mundo sente o forte impacto da pandemia, Pequim está voltando sua atenção para o mundo exterior, enviando máscaras, ventiladores e médicos para aliviar a crise humanitária.

Mas há outra grande questão sobre o papel da China: ela pode ajudar a resgatar a economia mundial, assim como fez após a grande crise financeira de 2008?

Naquela época, Pequim lançou o pacote de estímulo de US$ 590 bilhões que levou a economia chinesa a disparar novamente. A demanda gerada juntamente com os esforços de estímulo dos EUA e da Europa ajudaram a restaurar o crescimento econômico global.

A China pode repetir esse feito novamente? Isso depende muito de duas grandes coisas. A primeira é a rapidez com que sua própria economia se recuperará do vírus no primeiro trimestre do ano, e a segunda é a extensão em que a China pode atuar como uma locomotiva para o resto do mundo.

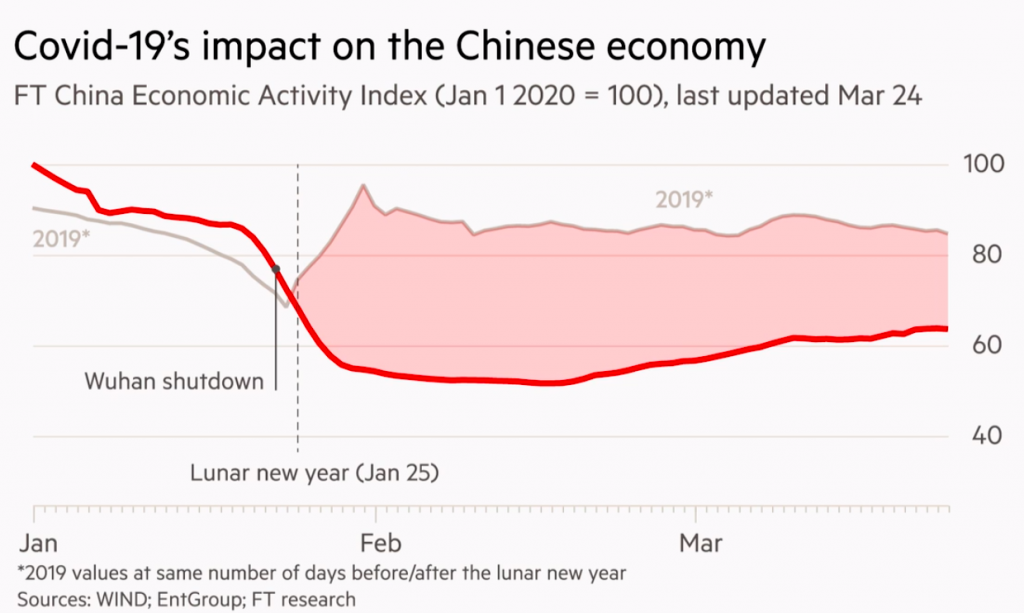

O Financial Times desenvolveu um índice para rastrear a velocidade com que os cilindros econômicos da China estão começando a disparar novamente até agora, mostrando uma recuperação calculada. Você pode ver que a atividade econômica mostrada pela linha vermelha está atrasada em relação à linha cinza, que mostra o crescimento do PIB no ano passado.

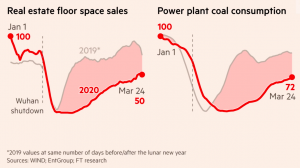

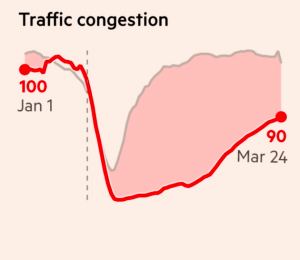

Se rompermos os limites dessa linha, é possível ver que algumas partes da economia estão voltando à vida. A quantidade de carvão usado em usinas de energia e o tráfego nas ruas está mostrando uma tendência ascendente, demonstrando que a economia está em modo de recuperação.

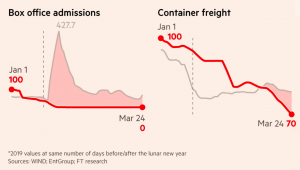

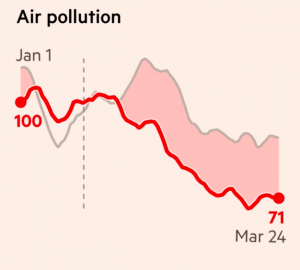

Mas outras leituras, como ingressos de cinema vendidos, frete de contêineres enviados e os níveis de poluição no ar, permanecem baixos, em aberto. A maioria das economias está prevendo que essa recuperação ganhará força e a China experimentará o crescimento no segundo trimestre deste ano.

Esse equilíbrio também ajudaria a gerar demanda para o resto do mundo. Afinal, a China representou cerca de um terço do crescimento global nos últimos anos. O efeito locomotiva se intensificaria se a China também lançasse seu pacote de estímulo, como fez em 2009.

Mas a maioria dos economistas acha que a China não está apta a disparar uma grande bazuca novamente. Isso ocorre porque as dívidas contraídas, em parte como resultado do estímulo de 2009, impedem outra bonança no campo do crédito.

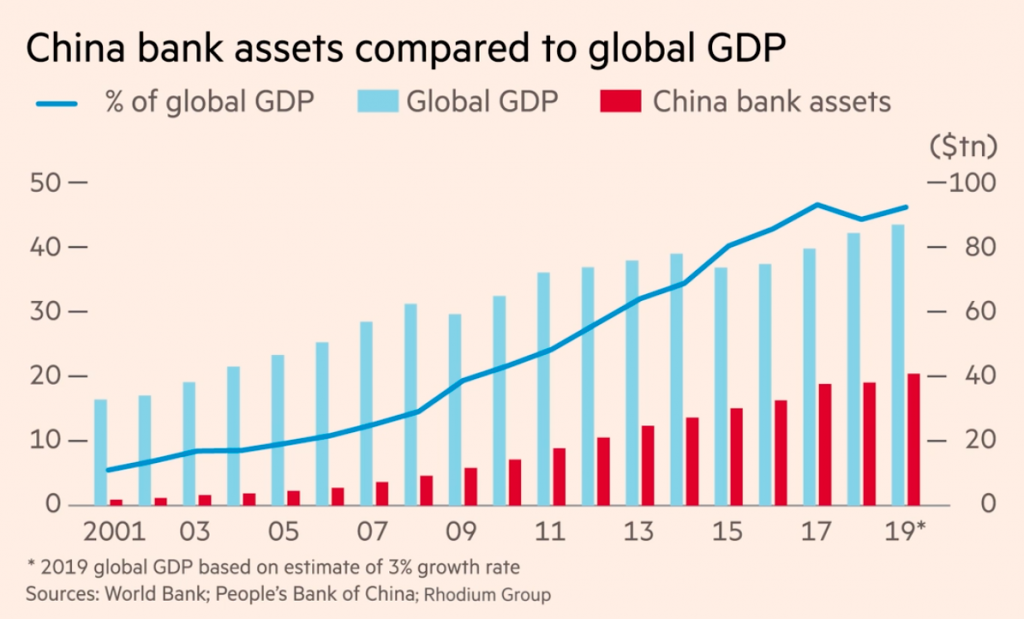

Em 2009, os níveis da dívida chinesa em relação ao PIB eram modestos. Agora, eles são excessivos, com os empréstimos bancários chineses representando quase metade do PIB global. Segundo a consultoria Rhodium, a maioria das emissões de empréstimos bancários chineses é para cobrir pagamentos de juros de dívidas existentes.

Isso deixa muito pouco espaço para novos investimentos. Tudo isso apresenta Pequim com uma escolha pouco palatável. A China poderia continuar com a política de reduzir o endividamento, mas, ao fazê-lo, sofrer as consequências de uma desaceleração econômica; ou poderia lançar outra bazuca de crédito para estimular a economia, e, assim, arriscar-se a se enterrar sob uma montanha de dívidas.

Comentário: o mundo todo vai se enterrar sob a montanha de dívida. Por que não a China, que depende dos mercados dos demais países, seja como fornecedores ou como consumidores? Pode vir aí outra bazuca de crédito.